Pemerintah baru-baru ini mengumumkan penerapan regulasi baru terkait perhitungan Pajak Penghasilan (PPh) Pasal 21. Regulasi ini diatur dalam Peraturan Pemerintah (PP) Nomor 58 Tahun 2023 yang mulai berlaku efektif sejak 1 Januari 2024.

PPh Pasal 21 adalah jenis pajak yang dikenakan pada pendapatan yang diterima oleh Wajib Pajak individu yang berada di dalam negeri. Pajak ini terkait dengan pekerjaan, jasa, kegiatan, atau pembayaran lainnya. Pendapatan yang termasuk dalam kategori ini meliputi gaji, upah, honorarium, tunjangan, pensiun, dan lain sebagainya.

Jenis Tarif Efektif PPh 21

Tarif pemotongan Pajak Penghasilan Pasal 21 terdiri dari dua bagian, yaitu:

- Tarif berdasarkan Pasal 17 ayat (1) huruf a dalam Undang-Undang Pajak Penghasilan.

- Tarif efektif pemotongan Pajak Penghasilan Pasal 21.

Tarif Efektif pemotongan Pajak Penghasilan Pasal 21 sendiri terbagi menjadi dua bagian, yaitu Tarif Efektif bulanan (TER bulanan) dan Tarif Efektif harian (TER harian). TER bulanan diterapkan pada penghasilan bruto yang diterima setiap bulan oleh Wajib Pajak individu yang memiliki status pegawai tetap. Sementara itu, TER harian diterapkan pada penghasilan bruto yang diterima setiap hari, mingguan, satuan, atau borongan oleh Wajib Pajak individu yang memiliki status pegawai tidak tetap.

Tarif Pemotongan Pajak Penghasilan Pasal 17

Berikut ini adalah tarif Pajak Penghasilan pada Pasal 17 ayat (1) huruf a Undang-Undang Pajak Penghasilan.

| Lapisan Penghasilan Kena Pajak | Tarif Pajak |

| sampai dengan Rp60.000.000,00 | 5% |

| di atas Rp60.000.000,00 s.d. Rp250.000.000,00 | 15% |

| di atas Rp250.000.000,00 s.d. Rp500.000.000,00 | 25% |

| di atas Rp500.000.000,00 s.d. Rp5.000.000.000,00 | 30% |

| di atas Rp5.000.000.000,00 | 35% |

Tarif Efektif Bulanan

Ada tiga kategori tarif bulanan efektif PPh 21, yaitu kategori A, B, dan C. Pembagian ini bergantung pada Penghasilan Tidak Kena Pajak (PTKP), sesuai dengan status perkawinan dan jumlah tanggungan Wajib Pajak pada awal tahun pajak.

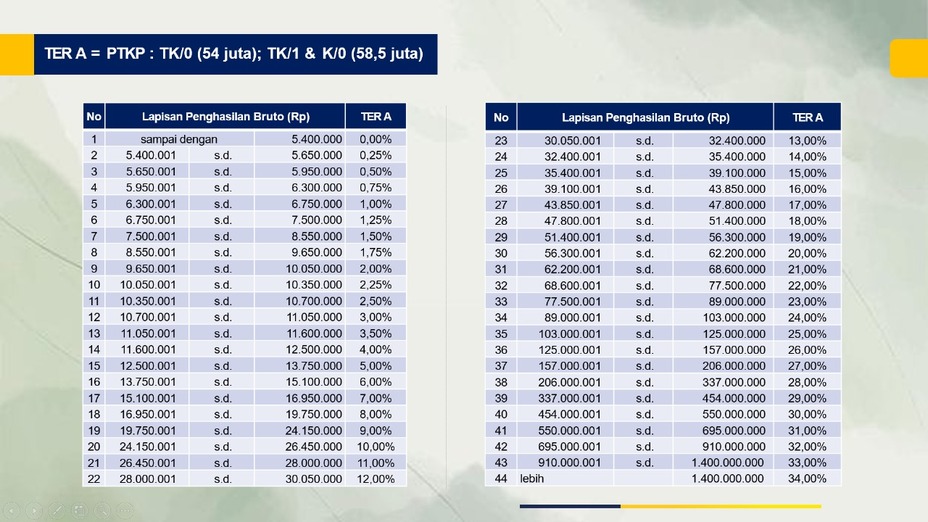

1. Tarif Efektif Bulanan Kategori A (TER A)

Kategori A merujuk pada pendapatan bruto bulanan yang diterima oleh individu dengan status PTKP dalam kondisi berikut:

- Tidak kawin dan tidak memiliki tanggungan apapun (TK/0).

- Tidak kawin dan memiliki satu tanggungan (TK/1).

- Kawin dan tidak memiliki tanggungan (K/0).

Berikut ini merupakan rincian TER bulanan kategori A.

2. Tarif Efektif Bulanan Kategori B (TER B)

TER B ditetapkan untuk penghasilan bruto bulanan yang diterima oleh individu dengan status Penghasilan Tidak Kena Pajak dalam beberapa situasi berikut:

- Tidak kawin dan memiliki dua tanggungan (TK/2).

- Tidak kawin dan memiliki tiga tanggungan (TK/3).

- Kawin dan memiliki satu tanggungan (K/1).

- Kawin dan memiliki dua tanggungan (K/2).

Berikut ini merupakan rincian TER bulanan kategori B.

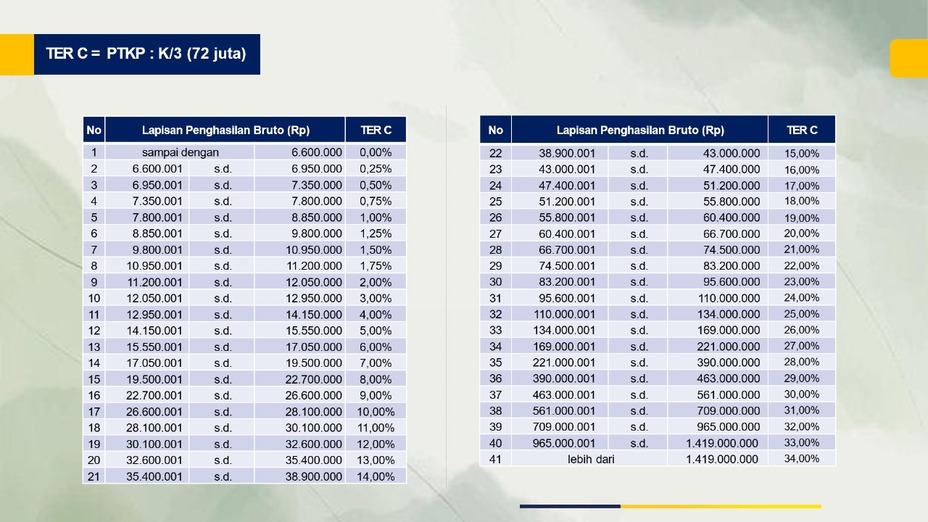

3. Tarif Efektif Bulanan Kategori C (TER C)

Kategori C berlaku untuk penghasilan bruto bulanan yang diterima oleh wajib pajak yang telah menikah dengan tiga tanggungan dan memiliki status Penghasilan Tidak Kena Pajak.

Berikut adalah rincian tarif efektif bulanan kategori C.

Tarif Efektif Harian

TER harian berlaku bagi wajib pajak yang berstatus pegawai tidak tetap dengan penghasilan bruto yang mereka terima setiap hari, mingguan, dalam periode waktu tertentu, atau dalam bentuk borongan.

Berikut merupakan rincian TER harian.

| Penghasilan Bruto Harian | TER Harian |

| <= Rp450ribu | 0% x Ph Bruto Harian |

| > Rp450ribu – Rp2,5 juta | 0,5% x Ph Bruto Harian |

Contoh Perhitungan Tarif Efektif PPh 21 Terbaru

Pak Budi pada bekerja pada perusahaan PT ABC dan memperoleh gaji sebulan Rp10.000.000,00 serta membayar iuran pensiun sebesar Rp100.000,00 per bulan. Pak Budi sudah menikah, tetapi tidak memiliki tanggungan (PTKP K/0).

Jawaban:

PPh 21 atas penghasilan Pak Budi untuk periode pajak Januari hingga November 2024 akan terkena pemotongan dengan tarif efektif kategori A sebesar 2%.

1. Pemotongan PPh 21 (Masa Pajak Januari – November)

PPh 21 per Bulan = Penghasilan Bruto per Bulan x Tarif Efektif Bulanan = Rp 10.000.000 x 2% = Rp 200.000

2. Pemotongan PPh 21 (Masa Pajak Desember)

Penghasulan Bruto per Tahun

- Penghasilan Bruto per Tahun = Rp 10.000.000 x 12 = Rp 120.000.000

Biaya pengurangan:

- Penghasilan Bruto per Tahun = Rp 10.000.000 x 12 = Rp 120.000.000

- Biaya Jabatan = 5% x Penghasilan Bruto per Tahun = Rp 6.000.000

- Iuran pensiun = Rp 100.000 x 12 = Rp 1.200.000

- Biaya pengurangan = Biaya Jabatan + Iuran Pensiun = Rp 7.200.000

Penghasilan Neto per Tahun

- Penghasilan Neto per Tahun = Penghasilan Bruto per Tahun – Biaya Pengurang = Rp 112.800.000

- PTKP setahun = Rp 58.500.000,00

- Ph Kena Pajak setahun = Penghasilan Neto per Tahun – PTKP setahun = Rp 54.300.000,00

PPh Pasal 21 Terutang

- PPh Pasal 21 Terutang = Tarif Pasal 17 ayat (1) huruf a UU PPh x Ph Kena Pajak setahun = 5% x Rp54.300.000,00 = Rp 2.715.000

PPh 21 Bulan Desember = PPh 21 terutang – (PPh 21 Januari hingga November) = Rp 2.715.000 – (11 x Rp 200.000) = Rp 515.000

Baca juga:

PPH: Pajak Penghasilan

Konsultasi Pajak Bersama KKP Ashadi dan Rekan

Konsultan Pajak Gunung Kidul merupakan bagian dari firma Ashadi dan Rekan yang menyediakan pelayanan jasa pajak, akuntansi dan jasa konsultansi pada bidang akuntansi, perpajakan, manajemen dan training terpercaya, independen, akuntabel, dan profesional.